은행들의 고객돈 뺏기가 도를 넘어서고 있다. 지난 번 은행 펀드 가입고객에 대한 이자를 감독기관에 엉터리 보고해 10년간 추정금액만 1500억여원 편취한 것으로 드러난 가운데 이번에는 이자수수료로만 10조 이상 챙긴 것으로 밝혀져 여론의 뭇매를 맞고 있다.

이는 서민들의 수수료와 이자 수입만으로 전체 영업이익의 3~4배를 거둬들이는 기형적 수익구조에 의한 것이다. VIP고객들에 대해서는 오히려 수수료 면제 등의 혜택으로 결국 살림살이 힘든 서민들만 은행이익에 한 축을 담당하는 웃지못할 상황인 것으로 드러났다.

특히 국민은행과 신한은행은 최근 4년간 수수료 순이익만 6조원, 이자수익으로만 39조를 거둔 것으로 나타나며, 이는 한해 평균 11.3조원을 수수료 수입과 이자 수입만으로 챙긴 것이다.

또한 인터넷뱅킹·모바일뱅킹 등은 모두 은행에서 송금수수료가 면제되지만 창구나 현금자동인출금기(ATM) 이용시에는 수수료를 내야해 인터넷 사용이 힘든 저학력층이나 노인층 등은 수수료 면제의 혜택에서 오히려 멀어지는 불합리함도 나타나고 있다.

◇국민·신한 “영업손해? 이자로 메꾼다”

은행들이 수수료와 이자 수입으로 과도한 이득을 챙긴 것이 밝혀져 여론의 뭇매를 맞고 있다.

최근 금융소비자연맹(이하 금소연)에 따르면 대부분의 은행들이 수수료와 이자 수입만으로 전체 영업이익의 3~4배를 거둬들이는 것으로 나타났다.

특히 국민은행과 신한은행은 최근 4년간 수수료 순이익만 6조원, 이자수익으로만 39조를 거둔 것으로 밝혀졌으며, 이는 한해 평균 11.3조원을 수수료 수입과 이자 수입만으로 챙긴 것이다.

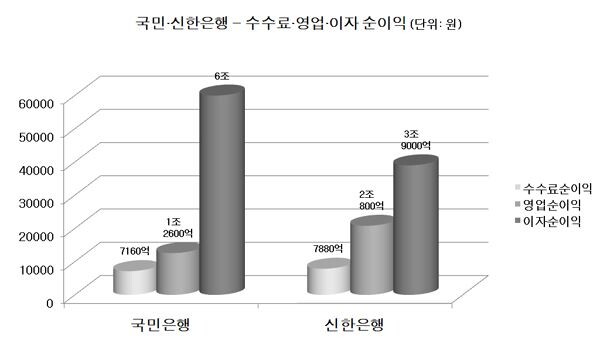

국민은행의 경우 최근 4년간 수수료로 거둬들인 순이익은 연평균 7160억원, 영업순이익은 1조2600억원으로 수수료 순이익이 영업순이익의 57%를 차지하는 것으로 나타났다. 반면 이자순이익은 연평균 6조원에 달하는 이해하기 어려운 액수가 나왔는데 이는 영업순이익이 1조2600억원임을 보면 다른 부분에서 발생한 손실이 5조원에 가깝다는 이야기다.

신한은행 역시 최근 4년간 수수료 순이익은 7880억원이며, 영업순이익은 2조800억원으로 수수료 순이익이 38%를 차지하는 것으로 나타났다. 이자순이익은 3조9000억원으로 드러나 역시 다른 부분에서 발생한 손실이 약 1조7000억원으로 해석된다.

수수료 순이익이란 계좌이체·국내외 송금수수료 등에 의한 이익이며, 영업순이익은 수수료 순이익을 포함해 대출·외환거래·배당금·파생상품 운용수익 등 영업 전반에 걸친 수익 가운데 영업비용을 제외한 이익을 말한다. 이자순이익은 ‘예대마진’으로 현금·카드대출 등 대출금에 대한 이자수수료를 말한다. 이는 고객들로부터 거둬들이는 대출이자에서 은행이 부담하는 예금이자를 제외한 차액으로 당연히 고객들이 부담하는 대출이자가 예금이자보다 높아 은행들은 이득을 취하게 된다.

쉽게 이야기하자면 국민은행의 경우 약 5조원에 달하는 영업손실을, 신한은행은 약 1조7000억원에 달하는 영업손실을 서민들로부터 거둬들이는 이자수수료를 통해 손쉽게 메꾸고 있다는 것이다.

◇수수료 내는 서민이 진정한 VIP?

은행들의 수수료와 이자에 대한 살림살이 힘든 서민들로부터 거둬들인다는 점은 또 다른 부분에서 알 수 있다. 바로 VIP고객들은 각종 수수료가 면제된다는 것이다. 주머니가 가난한 서민들로부터는 수수료와 이자를 아낌없이 챙기는 반면 은행들의 큰 손 고객들에게는 줄 수 있는 혜택을 최대한을 주는 기형적인 수익구조를 나타내고 있다.

어쩌다 서민들이 큰 돈을 송금이라도 할 시 그 수수료 부담은 더 커지게 된다. 일반적으로 현금자동입출금기(ATM)및 은행창구를 통한 송금 등에는 타은행 여부에 따라 500~1500원 정도의 수수료가 빠져나가지만 수표송금을 위해 은행창구를 이용할 시 수수료가 2000~3000원으로 일반수수료의 몇 배를 더 부담해야한다. 결국 ‘꾸준한 큰 돈 거래’를 하지 않는 이상 수수료 혜택을 기대하기는 힘든 상황이다.

또 다른 문제는 인터넷뱅킹이나 모바일뱅킹 등은 대부분의 수수료가 면제되지만 일반 ATM이나 은행창구 이용시 은행마감과 함께 어김없이 수수료를 내야한다. 언뜻 보면 굉장히 편리해보이지만 교육을 제대로 받기 힘든 저학력층·인터넷 사용이 어려운 빈곤층 혹은 노인 등 사회소외계층은 이 같은 혜택을 누리기 어렵다. 결국 있는 자만 혜택받고 그렇지 못한 계층일수록 수수료 부담에서 헤어나오기 힘든 기형적 수익구조인 셈이다.

◇기형적 이익구조…어떻게든 개선해야

최근 은행권에서 은행펀드 가입고객에 대한 이자를 감독기관에 엉터리 보고해 10년간 추정금액만 1500억여원 편취한 것으로 드러나 논란이 된 적이 있다. 우리·신한·하나은행 등 펀드 가입고객에 대한 일시투자예치금 이자 편취금액을 1·2차에 걸쳐 감독기관에 보고한 자료를 분석한 결과 수십억원의 차이를 보인 것이다. 펀드상품이 2000년 이후 활성화됐다고 계산해 볼 때 누적된 이자 편치금액은 약 1500억원 정도로 예상된다. 단지 은행의 잘못된 보고가 문제인 것이 아니라 이 역시 고객들의 이자를 편취한 것이다. 이번 수수료와 이자에 대한 수익구조 역시 결국은 약한 소비자들에게만 해당되는 불합리한 구조라고 볼 수 있다.

조남희 금소연 사무총장은 “대형 2개 은행이 서민금융소비자로부터 수수료와 이자만으로도 막대한 이익을 거두고 있다”며 “어떤 방법으로든 개선해야 한다”고 지적했다.

[저작권자ⓒ 토요경제. 무단전재-재배포 금지]