[토요경제=장우진 기자] 시중은행들이 최근 적금 상품 판매와 관련해 실질적으로는 카드사 영업확대에 주력하고 있어 논란이 되고 있다.

신한·국민은행 등은 적금상품에 카드사용 실적에 따른 추가 연동금리를 제공하는 카드우대금리는 적용하고 있다. 문제는 이 같은 카드실적 추가금리 혜택을 받기 위해서는 그만큼의 카드사용 실적이 있어야 하는 것이다. 또한 실질적으로 소비자가 받을 수 있는 혜택은 크지 않아 결과적으로는 카드우대금리를 미끼로 카드영업 확대 목적이라는 의견이다.

이에 금소연은 금융지식이나 경험이 상대적으로 부족한 젊은 세대에게 저축보다 과소비를 부추기는 바람직하지 못한 영업형태라고 꼬집었다.

◇적금 최고금리가 최고 12%?

금융소비자연맹(회장 이성구, 이하 금소연)은 은행 적금이 카드사들에 대한 금융감독 당국의 규제를 회피하기 위한 영업수단으로 변칙 활용되고 있다고 밝혔다.

현재 신한·국민은행 등은 적금상품 판매를 시판하면서 이에 카드사용 실적에 따라 추가 연동금리를 제공하는 카드 우대금리를 적용하고 있다.

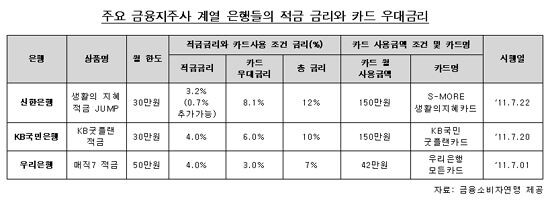

신한은행의 경우, ‘생활의 지혜 적금’ 상품은 가입후 S-MORE 생활의 지혜 카드 사용금액에 따라 추가금리는 제공하고 있다. 이 상품의 기본금리는 3.2%이지만, 카드 사용금액에 따라 추가 제공되는 금리가 8.1%로 적금 기본금리보다 2.5배 이상 높은 금리가 제공되기 때문에 최고 12%의 금리를 받을 수 있다는 것이 신한은행 측 홍보이다.

단, 추가금리를 받기 위해서는 월 30만원 이내로 적금 불입금을 자동이체하고, 월 150만원 이상 카드사용을 해야만 한다.

국민은행의 ‘KB 굿플랜 적금’ 상품은 기본금리는 4%이지만 ‘KB국민 굿플랜카드’로 월 150만원 사용시 기본금리의 1.5배인 6%의 추가금리를 받을 수 있어 최고 10%의 금리를 받을 수 있다고 홍보하고 있다.

우리은행의 ‘매직7 적금’ 역시 기본금리는 4%이며, 우리은행 카드로 월 42만원 사용시 기본금리의 75%에 해당하는 3%의 추가금리를 제공받아 최고 7%의 금리를 받을 수 있다.

◇카드실적 150만원…‘배보다 배꼽이 더 크다’

문제는 이 같은 카드사용실적에 대한 금리라 눈에 보이는 것만큼 실질적 혜택이 없다는 것이다.

신한·국민은행의 경우, 해당 적금상품의 월 불입금 한도는 30만원이다. 추가금리에 대한 혜택은 결국 30만원에 대해서만 이뤄지는 것이다. 다시 말해 추가금리까지 합쳐 최고 10%의금리를 받는다고 가정했을 때, 월 3만원의 금리를 받는다는 계산이 나온다. 그러나 이를 위해서는 무려 150만원의 카드실적을 올려야만 한다.

금소연은 은행들이 주 고객으로 생각하는 연령층은 20~30대로, 이들의 카드실적 월 150만원은 현실적으로 어렵다는 것을 잘 알면서도 이 같은 금리구조를 가진 적금을 시판했다는 것은 결국 카드사 영업확대에 초점을 둔 상품이라는 의견이다.

우리은행의 경우 신한·국민은행에 비해 현실적으로 추가 금리혜택을 받을 수 있도록 구성되있다고 볼 수 있지만, 카드실적에 따라 추가금리를 제공하는 것은 결국 카드사 영업확대에 초점을 맞춰 타 상품과 기획의도와 크게 다르지 않다고 볼 수 있다.

◇결국 카드영업…저축은 커녕 과소비만 부추겨

최근 은행들이 예대마진 등으로 손쉽게 이익을 올린다는 비판이 계속되는 상황에서 적금에 카드사 영업을 끼워넣어 상품을 판매하는 것은 기형적 이익구조에 의한 또 다른 서민 돈 갈취라는 비난이다.

금소연은 서민금융소비자 피해와 금융혜택 축소가 확산되면서 서민금융대책이 요구되는 상황에 은행 지주사들은 아직도 글로벌 영업보다는 적금에 카드사용연계 추가금리 제공과 같은 국내 저급 영업전략을 벗어나지 못하고 있다고 주장했다.

한 가지 주목할 만한 사실은 이와 같은 카드연계 적금 시판일이 우리은행은 지난달 1일이며, 국민은행은 20일, 신한은행은 22일이라는 점이다. 금소연은 비슷한 시기에 동시다발적으로 비슷한 상품이 등장한 것은 상품 따라하기 혹은 상품 베끼기가 이루어 진 것으로도 볼 수 있다는 의견이다.

금소연 조남의 사무총장은 “적급 불입금액의 5배를 카드사용으로 유도하는 것은 금융지식이나 경험이 상대적으로 부족한 젊은 세대에게 저축보다 과소비를 부추기는 바람직하지 못한 영업형태”라며 “적금상품의 고유기본 금리보다 카드우대금리라는 명목 하에 기형적으로 터무니없이 높은 금리를 추가 제공하는 점과 대부분의 금융소비자의 경우 혜택을 받기 어려운 상품구조인데도 현혹, 기만하는 금융상품 판매행위 등을 은행들의 불공정 영업행위에 해당된다고 보고, 법률 검토 후 적합한 조치를 취할 것”이라고 밝혔다.

[저작권자ⓒ 토요경제. 무단전재-재배포 금지]