[토요경제신문=전은정 기자] 신한금융지주가 국내 금융지주 중 사업다각화가 가장 잘 이뤄진 금융그룹으로 꼽혔다.

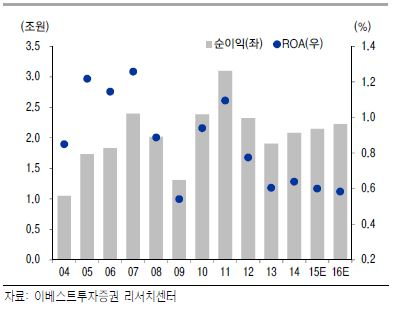

8일 전배승 이베스트투자증권 연구원은“자회사 실적을 고려한 신한지주의 올해와 내년 예상순이익은 각각 2조 1500억 원, 2조 2200억 원으로 추정된다”며“7% 이상의 ROE(자기자본이익률) 창출능력 등 이익 지속가능성이 국내 은행지주 중 가장 우수, 높은 평가를 부여할 근거가 된다”고 설명했다.

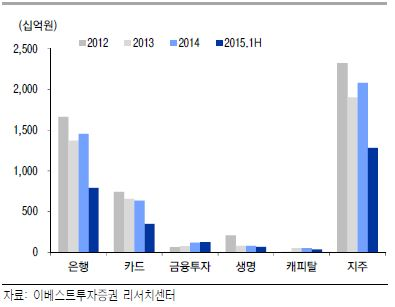

전 연구원은 “국내 최우량 은행인 신한은행, 카드업계 1위 신한카드는 신한금융지주 이익의 80%를 차지하고 있으며 증권업계 5위인 신한금융투자는 대형증권사로 금융상품과 투자전략을 계열사에 제공하고 있어 지속적으로 시너지를 낼 것”으로 낙관했다.

그는 신한금융지주를 대형 은행지주 최선호주로 유지했으며, 목표주가는 5만 3000원을 제시했다.

은행주 중 가장 높은 ROA 유지

신한금융지주는 대형 은행주 중 가장 높은 ROA(총자산수익률)을 유지하고 있으며, 지속적인 이익 성장 측면에서도 양호하다는 분석이다.

김은갑 KTB투자증권 연구원은 “이는 실적 변동성을 낮추는 요소로 만약 특정 자회사에 악재가 발생해도 다른 자회사 실적으로 만회가 가능하다는 의미”라고 분석했다.

이어 그는 “은행 자체적으로도 유가증권 관련 이익 비중이 타 은행대비 월등하고, 지점의 감소가 가장 먼저 진행되는 등 주목할 만한 은행주”라고 전했다.

은행 NIM(순이자마진) 하락에도 내성은 여전하다는 진단이다.

김 연구원은 “신한금융그룹은 비은행 자회사의 자산 및 이익비중이 가장 높아, 은행 NIM이 하락시 수익성이 낮아지는 자산 비중은 낮다”며 “은행의 순이자마진 하락에도 내성이 강한 구조를 가지고 있다는 것”이라고 말했다.

그는 신한금융지주의 투자의견으로 ‘매수’를 내놓았으며 목표주가는 5만 2000원이다.

탄탄한 계열사 통한 성장 가시화

신한금융지주는 탄탄한 계열사를 통해 성장성이 더욱 가시화될 전망이다.

전 연구원은 “국내 최우량 은행인 신한은행과 카드업계 부동의 1위 신한카드는 신한지주 이익의 80%이상을 차지한다”고 언급했다.

신한은행은 신한지주 고객과의 최대 접점이자 마케팅 공간으로 수익성 중심의 여신성장과 우수한 건전성 관리를 바탕으로 높은 이익안정성을 보유하고 있으며, 신한카드는 고배당을 통해 신한지주의 현금흐름을 창출 역할을 담당한다.

그는 “이들 계열사는 앞으로도 3%수준의 ROA를 유지하며 지주전체의 수익성을 지속 방어할 것”이라며 “신한금융투자는 증권업계 5위권 대형증권사로 금융상품과 투자노하우를 그룹 계열사에 공급하고 있다”고 말했다.

최근 레버리지(차입)가 높아짐에 따라 추가성장 지원을 위한 지주차원의 자본관리 전략이 요구된다.

전 연구원은 “신한생명의 경우 급격한 수익성 악화를 초래한 회계이슈와 이차역마진이 완화되고 있으며, 국내 최소형 지방은행인 제주은행은 지역경기 호조를 바탕으로 차별적 성장성을 보여주고 있다”고 전했다.

경영실적 기반 성공 DNA 보유

신한금융지주는 대주주 신뢰에 기반한 안정된 지배구조와 수익성과 효율성을 중시하는 경영철학으로 비교적 짧은 시간에 국내에서 가장 경쟁력 높은 금융그룹이 됐다.

업계는 신한금융지주가 합리적인 조직문화와 탁월한 리스크관리능력을 우수한 경영실적으로 검증받아 왔으며, 다양한 성공 DNA를 보유하고 있다고 평가했다.

전 연구원은 “이미 지주 내 주요자회사 포트폴리오가 갖춰진 상황에서 향후 신한지주의 자본배분은 각 자회사별 경쟁력 강화와 그룹자산의 질적 개선 차원에서 이뤄져야 할 것”이라며 “금융상품 제조경쟁력 강화와 보험상품의 리스크 관리능력 강화 등을 통해 발전을 도모해야 한다”고 조언했다.

[저작권자ⓒ 토요경제. 무단전재-재배포 금지]