[토요경제=문혜원 기자] 실손보험료가 매년 인상되고있음에도 불구하고 지난해 보험사들의 실손 손실액은 큰 것으로 나타났다. 특히, 자기부담금이 없어 과잉 진료 우려가 높은 1세대 구(舊)실손보험 계약을 다수 보유한 손해보험사의 적자 폭이 전년 대비 확대됐다.

28일 금융감독원의 실손보험 사업실적에 따르면 지난해 생명·보험사의 실손보험 적자액은 2조5008억원으로 전년(2조5133억원)과 비슷한 수준을 유지했다.

업권별로 보면 1세대 실손보험을 다수 보유한 손보사의 적자액이 전년 대비 0.6%(149억원) 증가한 2조3694억원을 기록했다. 같은 기간 생보사는 전년 대비 17.3%(274억원) 개선된 1314억원의 적자를 보였다.

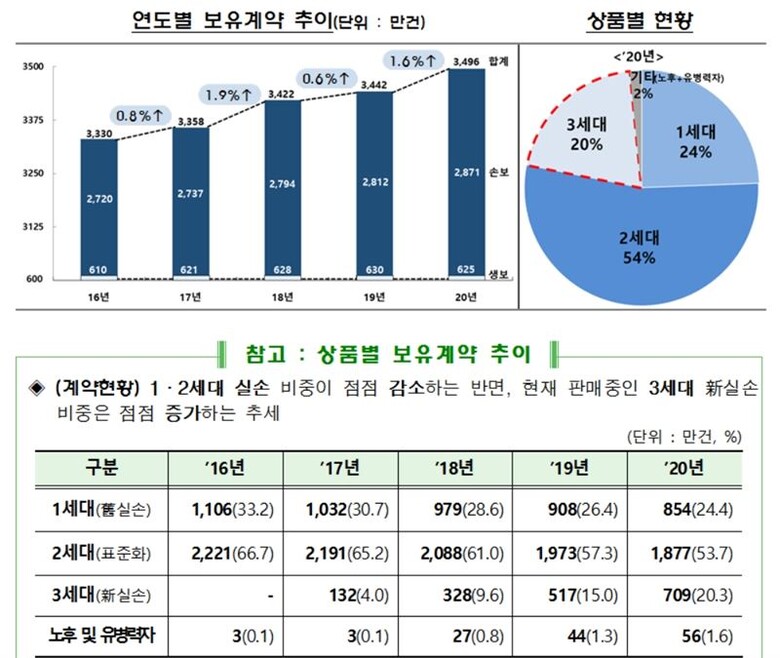

손보사의 작년 실손보험 보유계약수는 전년 대비 59만건 증가한 2871만건이었다. 이 기간 생보사는 5만건 감소한 625만건의 실손보험 계약을 보유하고 있다.

상품별로 보면 자기부담금이 없는 1세대 실손보험의 손실액이 가장 많았다. 보험사의 1세대 손실보험의 손실금액은 1조2838억원으로 나타났다. 이어 2세대(1조1417억원), 3세대(1767억원)의 적자를 기록했다.

반면, 자기부담비율이 높은 노후실손보험과 유병력자 실손보험의 경우 각각 17억원, 997억원으로 나타났다.

합산비율 역시 100%를 크게 상회했다. ‘실손의료보험 합산비율’이란 ‘지급한 보험금 총액’에 ‘인건비 등 사업비 총액’을 더한 뒤 ‘받은 보험료 총액’으로 나눈 비율로, 100보다 높은 경우 보험회사의 손실로 이어진다.

작년 보험사의 실손보험 합산비율은 전년 대비 1.8%포인트 개선된 123.7%를 기록했다. 생보사의 합산비율은 전년 대비 2.2%포인트 하락한 107.1%였다. 손보사는 1.5%포인트 낮아진 127.3%였다.

상품 종류별로 보면 자기부담금이 없고 비급여 과잉진료 등 보험금 누수가 많은 1세대 상품이 136.2%(전년 대비 3.7%포인트↑)로 가장 높았다. 이어 2세대(120.6%), 3세대(115.0%)였다. 도덕적 해이 방지 등을 위해 자기부담비율을 높게 설정한 노후실손(90%)과 유병력자실손(64%)은 100%를 하회했다.

같은 기간 보험사의 실손보험 수익은 전년 대비 6.8% 증가한 10조5469억원이었다. 상품별 비중은 2세대가 52.4%로 가장 컸다. 이어 1세대(33.6%), 3세대(11.2%) 순이었다. 총 실손보험 가입자 수는 3496만건이었다.

이와 함께 실손보험 가입자는 전체 국민에 대비해 비급여 진료를 많이 이용하는 편으로 나타났다. 실손보험 지급보험금 중 비급여 비중은 63.7%로, 전체 국민 건강보험 가입자의 비급여 비중(45.0%)보다 상당히 높았다.

보험금 청구액 중 큰 비중을 차지하는 질병은 근골격계 질환(허리디스크, 요통, 어깨 병변)과 안과 질환(백내장)이었고, 비급여 비중은 의원(81%)과 병원(78%)급에서 높았고 상급병원(42%)일수록 감소했다.

금감원 관계자는 “자기부담 확대가 일부 보험가입자의 과도한 의료이용 등 도덕적 해이를 억제, 보험료 인상 요인을 감소시키는 긍정적 효과가 있었다”며 “특히 사고이력이 있는 가입자의 경우 전환 후 지급보험금은 전환 전보다 54.1% 줄었다”고 설명했다.

[저작권자ⓒ 토요경제. 무단전재-재배포 금지]