|

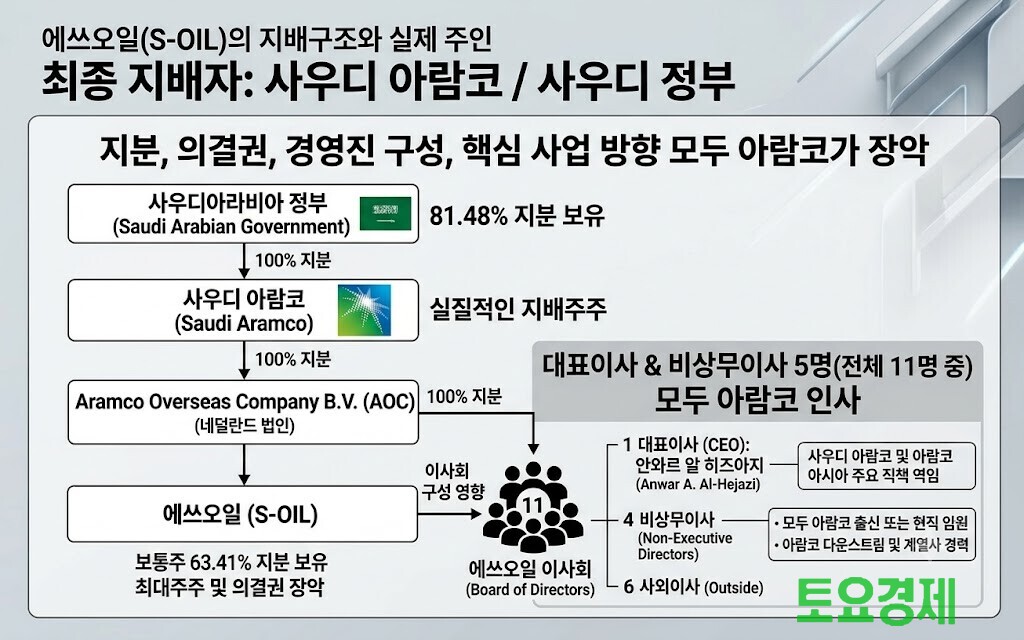

| ▲ 에스오일 지배구조 도식도 [토요경제] |

쿠팡 논쟁이 “어디에서 장사하느냐”가 아니라 “누가 사실상 지배하느냐”를 묻는 것이라면, 같은 질문은 에쓰오일(S-OIL)에도 적용된다. 에쓰오일은 한국에 법인을 두고 울산에서 공장을 돌리는 국내 상장사다. 그러나 지분 구조와 핵심 거래를 따라가면 중심에는 사우디 아람코가 있다. 최대주주, 경영진, 원유 조달, 제품 판매, 채무와 투자자금이 모두 아람코 계열과 연결돼 있다.

24일 토요경제 기업재무분석실에 따르면 에쓰오일 보통주 63.41%는 네덜란드 법인 Aramco Overseas Company B.V., 즉 AOC가 보유하고 있다. AOC 지분 100%는 사우디 아람코가 갖고 있다. 사우디 아람코 지분 81.48%는 다시 사우디아라비아 정부 소유다. 에쓰오일은 1976년 설립, 1987년 국내 유가증권시장에 상장된 한국 법인이지만, 지배구조 최정점엔 사우디 정부로 연결된다.

이사회 구성에서도 아람코의 영향은 뚜렷하다. 에쓰오일 이사회는 대표이사 1명, 비상무이사 4명, 사외이사 6명 등 11명으로 구성돼 있다. 대표이사와 비상무이사 4명은 모두 아람코 경력을 갖고 있거나 현직 아람코 임원이다. 안와르 알 히즈아지 대표이사는 사우디 아람코와 아람코 아시아 계열에서 주요 직책을 거쳤고, 비상무이사들도 아람코 다운스트림 부문 또는 아람코 계열 임원 경력을 갖고 있다.

거래 구조는 더 직접적이다. 에쓰오일은 2025년 별도 재무제표 기준 사우디 아람코로부터 21조7805억원의 재화를 매입했다. 아람코 트레이딩 싱가포르로부터 사들인 재화도 4조142억원이었다. 두 회사로부터의 매입액을 합치면 25조7947억원이다. 이는 에쓰오일 전체 특수관계자 재화 매입액 25조9531억원의 99.4%다. 특수관계자 매입은 사실상 아람코 계열 거래에 집중돼 있는 셈이다.

판매도 아람코와 연결돼 있다. 에쓰오일이 2025년 아람코 트레이딩 싱가포르에 판매한 제품은 7조3734억원이다. 사업보고서는 이 회사를 매출액의 10% 이상을 차지하는 주요 매출처로 명시했다. 에쓰오일은 아람코 원유를 들여와 울산에서 정제한 뒤 상당한 제품을 다시 아람코 유통망에 넘기는 구조다. 사오는 원유도, 파는 제품도 아람코 계열과 맞닿아 있다.

채무와 투자자금도 아람코로 향한다. 2025년 말 에쓰오일이 사우디 아람코에 지급해야 할 매입채무는 6조4626억원이었다. 1년 전보다 41.9% 늘었다. AOC 기타채무 5788억원, 아람코 트레이딩 싱가포르 관련 매입채무와 기타채무 2573억원까지 합치면, 공시에서 금액이 별도로 제시된 아람코 계열 3개사에 대한 매입채무와 기타채무는 7조2986억원이다. 전년 말보다 44.9% 증가했다.

대주주 자금은 샤힌 프로젝트에도 들어갔다. 에쓰오일은 AOC와 6억달러 규모 시설자금 차입계약, 5억3800만달러 규모 한도대출약정을 맺고 있다. 약정 한도만 총 11억3800만달러다. 2025년 말 실제 AOC 차입금 잔액은 5739억6000만원이었다. 아람코의 신용 지원은 에쓰오일의 유동성 부담을 덜어주는 안전판이지만, 동시에 의존도를 키우는 요인이기도 하다.

아람코의 전략을 보면 에쓰오일의 위치는 더 선명해진다. 아람코는 2025년 연차보고서에서 경쟁력의 하나로 ‘captive downstream system’을 제시했다. 자사 원유를 안정적으로 흡수하는 전속 다운스트림 체계라는 의미다. 아람코는 2025년 전체 원유 생산량의 약 53%를 정유·석유화학 등 다운스트림 부문에서 사용했다고 밝혔다. 해외 투자를 통해 주요 시장에서 정유·석유화학 지위를 강화하고, 자사 원유의 안정적인 수요처를 확보하겠다는 설명도 내놨다.

아람코가 주인이라는 사실이 사업 성공을 보장하는 것은 아니다. 로이터 계산에 따르면 사우디 정유·석유화학 업체 Petro Rabigh는 2022년부터 2025년 상반기까지 124억리얄, 약 33억달러의 누적 순손실을 기록했다. 아람코와 스미토모는 총 15억달러 규모의 주주대출을 면제했고, 52억6400만리얄, 약 14억달러를 추가 출자했다. 아람코는 스미토모 보유 지분 22.5%도 인수해 지분율을 약 60%로 높였다.

아람코가 70%를 보유한 SABIC도 2025년 257억8000만리얄, 약 68억7000만달러의 순손실을 냈다. 전년도 순이익 15억4000만리얄에서 대규모 적자로 돌아섰다. 아람코 본사도 2025년 일부 국내외 다운스트림 시설에 145억6900만리얄, 해외 다운스트림 시설 폐쇄 관련 44억5200만리얄의 손상과 장부가액 감액을 반영했다. 합계 190억2100만리얄, 약 50억7200만달러 규모다. 공급과잉, 수요 부진, 자산 매각 등이 복합적으로 작용한 결과지만, 아람코 지배가 현지 사업의 수익성과 소액주주 이익까지 보장하지는 않는다는 점을 보여준다.

문제는 외국 자본 자체가 아니다. 핵심은 독립성이다. 에쓰오일은 하나의 기업집단에 의결권을 맡기고, 핵심 원료를 사고, 주요 제품을 팔고, 매입대금을 빚지며, 투자자금까지 조달하고 있다. 이 구조에서는 아람코 원유 가격 결정 방식, 제3자 거래와의 조건 비교, 아람코 계열 판매가격과 마케팅 조건, 매입채무 지급기한 연장의 금융효과, AOC 차입금리의 적정성, 대규모 특수관계인 거래에 대한 사외이사회의 검증 절차가 더 투명하게 공개돼야 한다.

공시된 숫자만으로 부당지원이나 불공정 거래를 단정할 수는 없다. 그러나 반대로 공정하다고 단정할 근거도 충분하지 않다. 주주와 거래 상대방이 같은 구조일수록 “문제가 발생했는가”보다 “문제가 발생하지 않도록 무엇을 검증했는가”를 더 엄격히 물어야 한다.

에쓰오일은 한국에서 세금을 내고, 한국인을 고용하며, 울산에서 공장을 가동한다. 그러나 누가 주인이고, 누구의 원유를 사고, 누구에게 제품을 팔며, 누구에게 빚졌는지를 묻는 순간 답은 하나로 수렴한다. 에쓰오일은 한국법인이다. 그러나 지분표와 거래명세서, 차입계약서를 따라가면 사업 방향타는 사우디 아람코, 더 위로는 사우디 정부를 향한다.

그런 점에서 기계적 준공을 앞둔 샤힌 프로젝트는 성장 카드라는 말만으로 설명하기 어렵다. 한국 석유화학 업계가 공급과잉에 눌려 설비를 줄이는 동안 에쓰오일은 대규모 증설을 앞두고 있다. 문제는 이 투자가 누구의 이익을 우선하느냐는 점이다. 에쓰오일을 위한 성장전략인가, 아람코 원유를 더 많이 소화하기 위한 한국 생산기지 확장인가.

토요경제 / 임종호 기자 yimjongho1969@gmail.com

[저작권자ⓒ 토요경제. 무단전재-재배포 금지]