석유화학 스페셜티 제품 경쟁력 및 해외 생산 거점 다변화로 수익성 개선

에너지 부문 국내외 안정적 발전 자산 포트폴리오 바탕으로 견조한 실적

[토요경제 = 양지욱 기자] DL그룹이 올해 1분기 주력 사업인 석유화학 계열사들의 수익성 개선과 에너지 부문의 성수기 효과에 힘입어 견조한 실적을 달성했다.

|

| ▲ DL(주) CI |

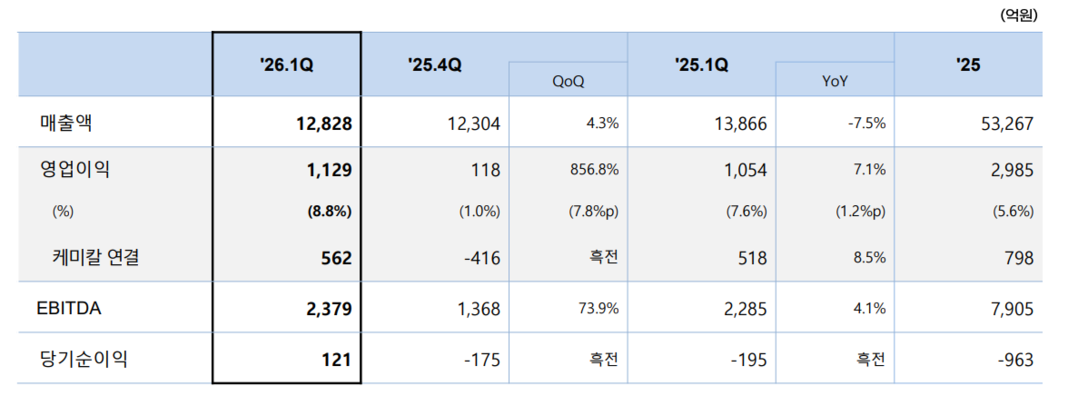

10일 DL그룹의 IR자료에 따르면 지주사 DL(주)은 2026년 1분기 연결 기준 매출액 1조2828억원, 영업이익 1129억원을 기록했다.

이번 실적 반등의 일등 공신은 석유화학과 에너지 부문의 실적 회복이다.

석유화학 부문 ‘DL케미칼’은 제품 가격 상승에 따른 긍정적 래깅(Lagging) 효과로 전분기 대비 수익성이 크게 개선되며 235억원의 영업이익을 기록했다.

고부가 폴리머 제조사인 ‘크레이튼(Kraton)’은 가동률 및 판매 회복, 또 원재료 가격 상승 효과에 힘입어 영업이익 313억원을 기록 전분기 대비 흑자로 돌아섰다. 특히 폴리머와 SBS 중심의 스프레드 개선이 주효했다.

다만, 카리플렉스는 고객사의 재고 조정 영향으로 영업이익이 전년 동기 대비 48.4% 감소한 47억 원에 그치며 일시적인 주춤세를 보였다.

|

| ▲ DL그룹 지주사 DL(주)의 2026년 1분기 실적/ 자료=DL그룹 |

에너지와 모터스 등 비화학 계열사들도 안정적인 수익을 창출하며 힘을 보탰다.

DL에너지는 계절적 성수기 효과로 370억원의 영업이익을 달성했다. 특히 작년 매각한 칠레 코크레인 이익 제외 시 전년 동기 대비 영업이익이 47.4% 성장한 수치다.

DL모터스는 엔진 부품 신규 프로젝트 효과로 전년 동기 대비 550% 급증한 26억원의 영업이익을 기록하며 성장세를 이어갔다.

호텔 사업 ‘글래드(GLAD)’는 외국인 관광객 증가와 기업체 수요가 꾸준히 이어지며 전년 동기 대비 4.8% 증가한 66억원의 영업이익을 기록했다.

지분법 회사인 ‘YNCC(여천NCC)’는 판매 물량 감소에도 불구하고 제품 가격 상승에 따른 재고평가이익 덕분에 적자 폭을 전분기 대비 절반 수준(-242억원)으로 줄였다.

‘DL이앤씨’ 역시 원가율 개선을 통해 1574억원의 영업이익을 기록하며 견조한 실적을 보였다.

재무 상태도 전년 말과 유사한 수준을 유지하고 있다. 1분기 말 기준 DL의 연결 총자산은 12조 4,956억 원이며, 부채비율은 148.1%로 안정적이다.

DL㈜ 관계자는 “앞으로도 원가 절감과 운영 효율 개선, 고부가가치 제품 중심의 포트폴리오로 개편해 실적 극대화와 중장기 경쟁력 확보에 집중하겠다”고 밝혔다.

토요경제 / 양지욱 기자 yjw@sateconomy.co.kr

[저작권자ⓒ 토요경제. 무단전재-재배포 금지]