[토요경제=김사선 기자]# A씨는 보험계약 부활을 위해 보험사에 납입해야할 보험료와 대출이자에 대해 콜센터에 문의하여 대출이자가 113만원이라고 안내받았는데, 5일 이후 영업 대리점에 문의하니 대출이자가 315만원이라고 했다. 안내받은 금액차가 커 콜센터에 재문의한 결과, 실효상태일 경우 대출이자율은 1.8%이지만 보험을 부활하게 되면 자동으로 5.1%가 적용된다고 말을 들었다.

# B씨는 과도한 채무로 인해 신용회복을 신청했는데, 보험사는 이를 이유로 보험 계약 4건(보험계약대출 750만원)을 일방적으로 해지했다. 보험사는 해당 약관에 "신용회복 신청 시 상계한다"고 명시되어 있음을 주장 하나, B씨는 대출 당시 관련 내용에 대한 설명이 없었다.

보험계약대출 서비스(약관대출)가 높은 가산금리를 적용하고 불합리한 거래조건을 제시하고 있어 개선이 필요하다는 지적이 제기됐다.

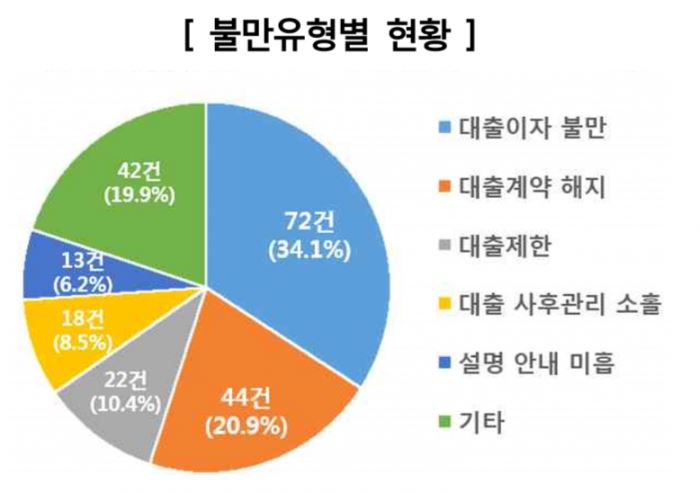

한국소비자원(원장 이희숙)은 최근 3년간(’15년∼’17년) 1372소비자상담 센터에 접수된 보험계약대출 관련 소비자 상담 총 211건을 불만유형별로 분석한 결과 , ‘대출이자’ 관련이 72건(34.1%)으로 가장 많았다고 밝혔다.

이어 ‘대출계약 해지’ 관련 44건(20.9%), ‘대출제한’ 22건(10.4%), ‘대출 사후관리 소홀’ 18건(8.5%), ‘설명·안내 미흡’ 13건(6.2%) 등의 순이었다.

보험상품은 적립금 이율 변동 여부에 따라 금리확정형과 금리연동형으로 구분 된다. 또한, 보험계약대출 금리는 보험상품별 적립금 이율(기준금리)과 업무원가 및 목표이익률 등을 고려한 가산금리를 더하여 산출된다.

삼성생명, 한화생명, 교보생명, 농협생명, 신한생명, ING생명, 삼성화재, DB손해, 현대해상, KB손해보험 등 주요 10개 보험사 모두 보험계약대출 약정서에 대출기간, 대출금리 등 개별 거래조건을 명시하지 않았다. 또한 보험계약에 대한 가압류 신청 시 보험사가 일방적으로 보험계약 해지 가능토록 하는 등 모호하거나 소비자에게 불리한 약관 조항이 있어 개선이 필요한 것으로 드러났다.

또 인터넷이나 모바일, 전화 등 비대면으로 대출 시 가산금리 등 ‘중요사항’ 및 기한이익 상실과 같은 ‘계약자 불이익 사항’에 대한 안내가 미흡한 것으로 나타났다. 특히, 전화(상담원·ARS)로 대출을 신청할 경우 ‘가산금리’를 안내한 보험사는 한 곳도 없었고, ‘약정서’ 역시 일부 보험사만 제공했다.

한국소비자원은 이번 조사결과를 바탕으로 관계기관에 보험계약대출 가산 금리 적정성 검토, 개별 거래조건이 표시된 약정서 사용 및 중요사항 안내 강화, 보험계약 강제해지 요건 강화 및 기한이익 상실 사실 통지의무 규정 마련 등 약관 개선을 요청할 계획이다.

한국소비자원 관계자는 “서민생활에 불합리한 거래조건을 개선하고, 합리적인 소비생활을 돕는 기관으로서 사회적 가치 실현에 기여할 수 있도록 지속적으로 노력하겠다”고 밝혔다.

[저작권자ⓒ 토요경제. 무단전재-재배포 금지]