|

| ▲ 푸본현대생명 K-ICS 비율 차트 [기사를 바탕으로 작성된 AI이미지] |

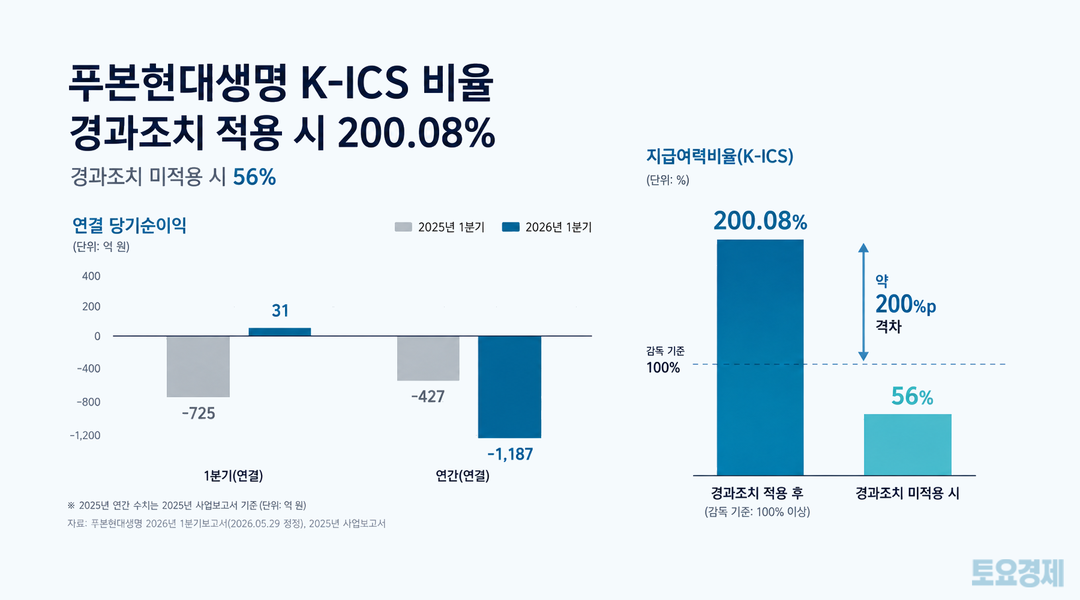

푸본현대생명이 올해 1분기 흑자전환에 성공했지만, 재무 체질이 정상화됐다고 보기는 어렵다. 지급여력비율(K-ICS)은 감독 기준을 웃돌았지만 경과조치 적용 후 수치이고, 대주주 유상증자와 후순위채에 기대는 자본 구조도 여전하다. 31억원 흑자보다 경과조치 전 K-ICS 56.0%라는 숫자가 더 무겁다.

15일 토요경제 기업재무분석실이 푸본현대생명의 2026년 1분기보고서와 2025년 사업보고서를 분석한 결과, 푸본현대생명은 올해 1분기 별도 기준 당기순이익 31억4100만원을 기록했다. 전년동기 725억500만원 순손실에서 흑자로 돌아섰다. 영업이익도 38억4900만원으로, 전년동기 945억2600만원 손실에서 흑자전환했다.

다만 흑자전환의 질은 제한적이다. 1분기 보험손익은 27억5400만원, 투자손익은 10억9600만원으로 집계됐다. 지난해 1분기에는 투자손익에서 914억5900만원 손실이 발생했다. 올해 실적 개선은 대규모 투자손실이 사라진 기저효과의 영향이 크다. 한 분기 31억원 흑자만으로 자산운용 구조가 안정됐다고 판단하기는 이르다.

연간 흐름도 여전히 부담스럽다. 푸본현대생명은 2025년 별도 기준 당기순손실 1186억9700만원을 냈다. 2024년 426억9100만원 손실보다 손실 규모가 커졌다. 올해 1분기 흑자는 지난해 대규모 손실 이후 나온 제한적 반등이다. 손실 고착화 우려가 해소됐다고 보기에는 규모가 작다.

가장 큰 문제는 자본비율의 질이다. 푸본현대생명의 2026년 1분기 말 K-ICS 비율은 200.08%다. 표면상으로는 감독 기준 100%를 웃돈다. 그러나 이 수치는 경과조치 적용 후 비율이다. 2025년 말 K-ICS 비율은 경과조치 적용 후 252.09%였지만, 경과조치 전 비율은 56.0%에 그쳤다. 제도상 완충장치를 걷어내면 감독 기준에도 못 미치는 수준이었다.

K-ICS 하락 속도도 가볍지 않다. 푸본현대생명의 K-ICS 비율은 2025년 말 252.09%에서 올해 1분기 말 200.08%로 한 분기 만에 52.01%포인트 낮아졌다. 지난해 말 7000억원 유상증자 효과가 반영됐음에도 1분기 들어 다시 하락 압력이 나타난 것이다. 경과조치가 단계적으로 축소될 경우 자체 자본확충 능력이 다시 시험대에 오를 수 있다.

대주주 의존도도 높다. 최대주주인 대만 푸본생명은 2023년 3925억원, 2025년 12월 7000억원 규모 유상증자에 참여했다. 최근 두 차례 증자 규모만 1조925억원이다. 이 영향으로 푸본현대생명의 자본총계는 2024년 말 4856억1800만원에서 2026년 1분기 말 1조4509억9300만원으로 크게 늘었다. 그러나 이는 영업이익 축적보다 외부 수혈에 가까운 자본 확충이다.

후순위채 부담도 남아 있다. 1분기 말 후순위사채 발행 잔액은 7275억원 수준이다. 표면금리는 4.10%에서 7.40% 사이에 분포한다. 후순위채는 자본성 조달 수단으로 인정되지만 이자비용이 뒤따른다. 금융당국이 기본자본 중심의 자본 질 관리를 강화하는 상황에서 보완자본 의존도가 높은 보험사에는 부담 요인이 될 수 있다.

수익 기반도 두껍지 않다. 푸본현대생명의 1분기 말 보험계약마진(CSM)은 2045억원이다. 기초 1907억원에서 신계약 효과 231억원이 더해졌다. 증가 흐름은 확인되지만 절대 규모는 업계 하위권이다. CSM은 보험사의 미래 이익을 보여주는 핵심 지표다. 규모가 작으면 중장기 이익 체력도 제한될 수밖에 없다.

상품 포트폴리오 역시 퇴직연금에 쏠려 있다. 1분기 수입보험료 9555억원 가운데 퇴직연금은 7574억원으로 79.3%를 차지했다. 사망보험은 1426억원, 생존보험은 445억원에 그쳤다. 퇴직연금은 외형을 키우는 데는 도움이 되지만, 새 회계기준상 보장성보험보다 수익성이 낮은 상품으로 평가된다. 보장성보험과 신계약 CSM 확대가 뒤따르지 않으면 이익 체력 개선에는 한계가 있다.

영업 조직 리스크도 있다. 보험업계에서는 푸본현대생명의 전속 설계사 조직이 과거보다 크게 줄었고, 계약 유지율과 해약률 관리 부담도 커졌다는 지적이 나온다. 보장성보험 판매를 늘리려면 안정적인 영업 채널과 계약 유지 관리가 필수다. 전속 조직 약화는 단순 인력 문제가 아니라 장기 수익성의 기반과 연결된다.

제재 이력도 내부통제 측면에서 살펴볼 대목이다. 금융감독원은 지난해 삼성생명, 한화생명, 신한라이프, 푸본현대생명 등 생명보험사들에 보험계약 부당승환 관련 과징금을 부과했다. 푸본현대생명의 과징금 규모는 크지 않았지만, 영업채널 확대 과정에서 모집질서와 내부통제 관리가 계속 요구된다는 점은 변하지 않는다.

신용등급 압박도 현실화됐다. 신용평가업계는 푸본현대생명의 후순위채 신용등급을 낮추거나 등급 전망을 부정적으로 조정했다. 저조한 수익성, 낮은 CSM 규모, 자본규제 강화에 따른 자본 적정성 관리 부담이 주요 요인으로 거론됐다. 이는 시장이 푸본현대생명의 1분기 흑자보다 자본 구조의 지속 가능성을 더 크게 보고 있다는 의미다.

푸본현대생명의 1분기 성적표는 겉으로는 개선됐다. 순이익은 흑자로 돌아섰고, K-ICS 비율도 200%를 넘었다. 그러나 그 이면에는 경과조치, 대주주 증자, 후순위채, 퇴직연금 쏠림이라는 구조적 부담이 놓여 있다. 특히 경과조치 전 K-ICS 56.0%는 현재의 자본비율이 제도적 완충장치에 크게 의존하고 있음을 보여준다.

푸본현대생명이 입증해야 할 것은 흑자전환 자체가 아니다. 대주주 지원 없이 이익을 내고, 경과조치 축소 이후에도 자본비율을 유지하며, 퇴직연금 중심 구조에서 벗어나 CSM을 안정적으로 쌓을 수 있는지다. 31억원 흑자는 회복의 출발점일 수 있다. 그러나 정상화의 증거로 보기에는 아직 부족하다.

[저작권자ⓒ 토요경제. 무단전재-재배포 금지]